今日はリクルートの財務諸表の特徴を分析していきます。

リクルートの内定をもらった先輩に話を聞かせてもらったことがあるのですが、リクルートの社員の多くは30代になるまでには独立するらしいです。結構有名な話ですかね。

そもそもリクルートは安定志向の人を取らなかったり、業務内容的にも営業が多いイメージなので、その営業を通して度胸がつくからですかね。リクルートからの独立支援も厚いみたいです。

今日はそんなイメージを持つリクルートのビジネスモデルを確認し、それを基に財務諸表の特徴を分析していきましょう。

リクルートの「リボンモデル」のビジネスモデルとは?

リクルートのビジネスモデルは、「リボンモデル」と呼ばれています。これはどういう意味でしょうか。下の図を見てください。

左側にカスタマー、右側にクライアントがいます。そしてそれぞれから真ん中のに向かって矢印が伸びています。

最初に結論を言ってしまうと、リボンモデルとは要するに

カスタマーとクライアントをマッチングさせるための仕組みのことです。

リボンモデルの例

リクルートのイメージが強い就活で例えましょう。

カスタマーは就活生で、クライアントは企業になりますね。

- 集める

まず、それぞれの主体は「どうやって企業を探せばいいのかわからない。」「どうやっていい人を探せばいいのかわからない。」という状況にいます。リクルートはそれらの主体にアプローチをかけてリクナビに登録させます。

リクナビの登録だけではお互いをマッチングさせたことにはなりませんね。

- 動かす

登録させた後には、アプリを積極的に活用するよう促したり、リクルートが主催するイベントなどの参加を促したりします。

- 結ぶ

それらを通すことで、最終的にカスタマーとクライアントを結びつけるマッチングが完了します。

最初にいた「どうやって企業を探せばいいのかわからない。」「どうやっていい人を探せばいいのかわからない。」という状態の人から、マッチングが完了するまでの人数はどんどん絞られていきますよね。

このように、真ん中に行くほど小さくなっていく形の特徴を取って、「リボンモデル」と呼ばれているのです。

リボンモデルでは何を目指す?

このリボンモデル、左右のバランスがとても大事です。

どちらかのリボンが多かったり少なかったりすると機能しませんよね。このバランスをとるために、リクルートは営業にバンバン出動する必要があるのです。

さらに、真ん中の結び目はより大きくする必要があります。つまり、マッチングする量です。

そのために、リクルートはより質の高いイベントや、より使いやすいアプリの開発、さらには積極的なアプローチをする必要があります。

どこからお金が入るの?

ここまでの説明で、一番大事なお金の流れがされていませんね。どこからお金は入ってくると思いますか?

答えにはなっていませんが、様々なところから、です。

基本的にカスタマー側からは料金を取りませんね。クライアント側から料金をもらっているのですが、それは広告費であったり、イベント出店料であったり、カスタマーの情報を売ったり、と様々です。

特に、情報を売るビジネスは人工知能の発展もあってこれからどんどん加速していくでしょう。

では、このビジネスモデルを基に、リクルートの財務諸表を考えていきましょう。

リクルートの貸借対照表はどのような特徴を持っている?

まずはリクルートの貸借対照表の形を考えてみましょう。

資産には何があるでしょうか。基本的に情報を商材とするビジネスモデルでしたので、貸借対照表は小さくなりそうですよね。

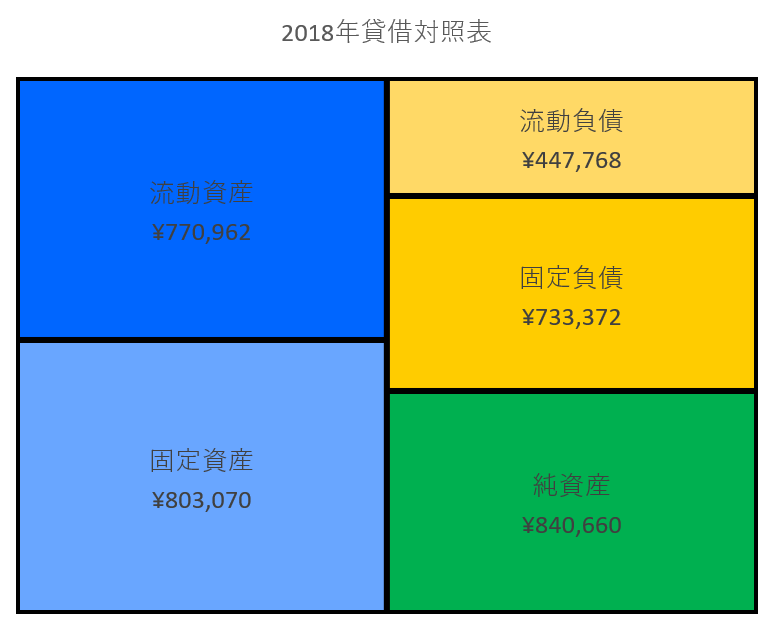

では、見てみましょう。どんっ!

資産を合計すると、1,574,032百万円、つまり1兆5740億3200万円でした。これが大きいのか小さいのかは、後で損益計算書と比べて考えましょう。

資産の部を見てみると、流動資産と固定資産がほとんど同じ割合ですね。内訳を見てみましょう。

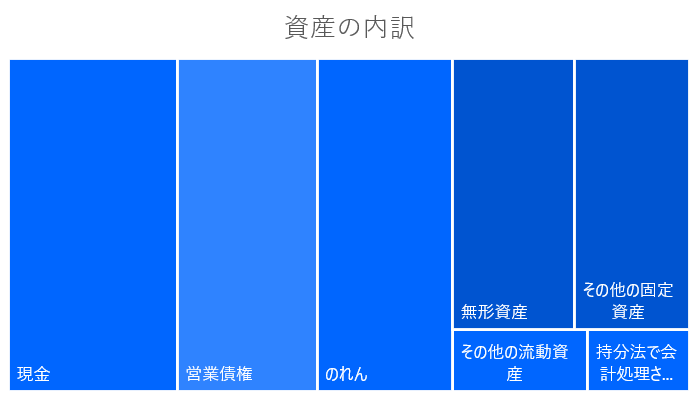

リクルートの資産の内訳は?

現金と売上債権とのれんが多くを占めています。

のれんとは、企業を買収する時に払う余計なお金分のことを指します。例えば、600円の企業を800円で買うならば、のれんは800-600の200円になります。これは、その買収した企業の期待度、将来性、ブランド力、など色々なものを考慮した値段になります。

要するに、のれんが多いということは期待を込めて買収した企業が多いということになります。

ただ、この期待が外れた時は、のれんとしての資産は記入はできるが本来認められない資産になってしまうので、財務諸表を偽装する技としてよく使われます。

ですので、のれんが多いときは子会社の収益性なども考慮して評価する必要があります。

ただ、リクルートの場合indeedの買収など、買収が上手なイメージがあるので心配はない気はします。

全体的な特徴は?

全体的に言えることとしては、「のれんとしての資産が多くを占めている割に、負債の割合が多い」ということです。固定負債の中身は、多くが社債・借入金でした。投資などの資金繰りに困っているのでしょうか。

自己資本比率は53%ありますので、楽観的に見る人は心配しないでしょうが。

では、最後にリクルートの損益計算書を見ましょう。

リクルートの損益計算書の特徴は?

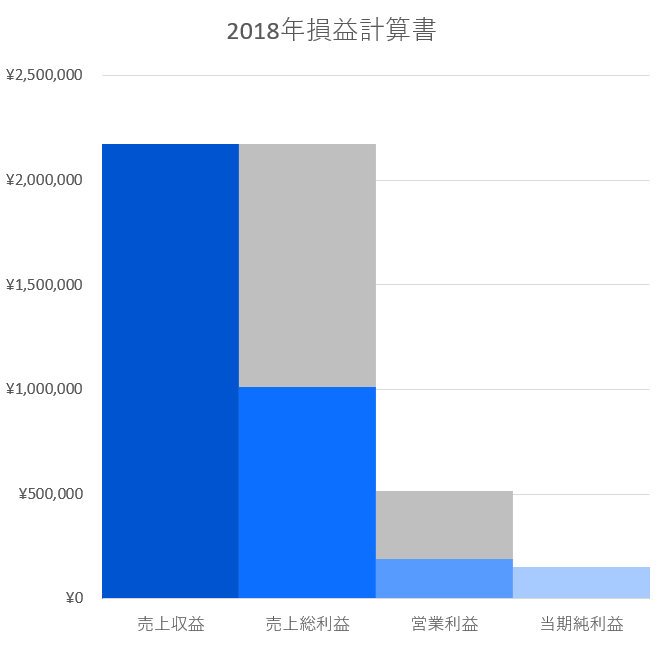

どこに費用が掛かっているのかを見てみます。どんっ!

多くの費用が売上総利益の上に乗っかっていますね。この費用は売上原価と呼ばれ、商品を売るのに直接かかる費用のことを指します。つまり、リクルートの場合はアプリの運営費やイベントの開催費用などですね。

営業利益の上に乗っかっている費用は、商品に間接的にかかる費用のことを指します。リクルートの場合は営業費がほとんどでしょう。意外と、少ないんですね。

リクルートはリボンモデルを成功させるために、アプリの開発を重視したり、イベントをより良いものにするといった、イノベーション重視の姿勢がここから見て取れます。さすがですね。

貸借対照表は大きいのか、小さいのか

少し話を戻して、貸借対照表の大きさを考えてみましょう。大きい小さいの意味するところは、利益との関係です。

つまり、資産の量の割に多くの利益を出せていたら、貸借対照表は小さく効率的に稼げている、

資産の量の割に利益があまり出せていなければ、貸借対照表は大きく非効率な稼ぎ方

になるわけです。

これを調べる数字は、ROAと言います。ROAの式は、当期純利益÷総資産×100です。リクルートのROAは、9.6%でした。つまり、資産のうちの9.6%が最終的な利益になっているということになります。

5%ほどあれば優良と言われているので、貸借対照表は小さい方と言えるのではないでしょうか。

まとめ

これでリクルートの財務諸表の特徴の分析を終わります。

まとめとしては、「負債を多く抱えて資産を増やしている割に、イノベーションを重視することで多くの利益を出せている」といった感じですね。

長丁場でしたが読んでいただきありがとうございました。

では、また次の投稿も楽しみにしていてください。