商品を積み上げる「圧縮陳列」で有名なドン・キホーテ。

今期の決算では、

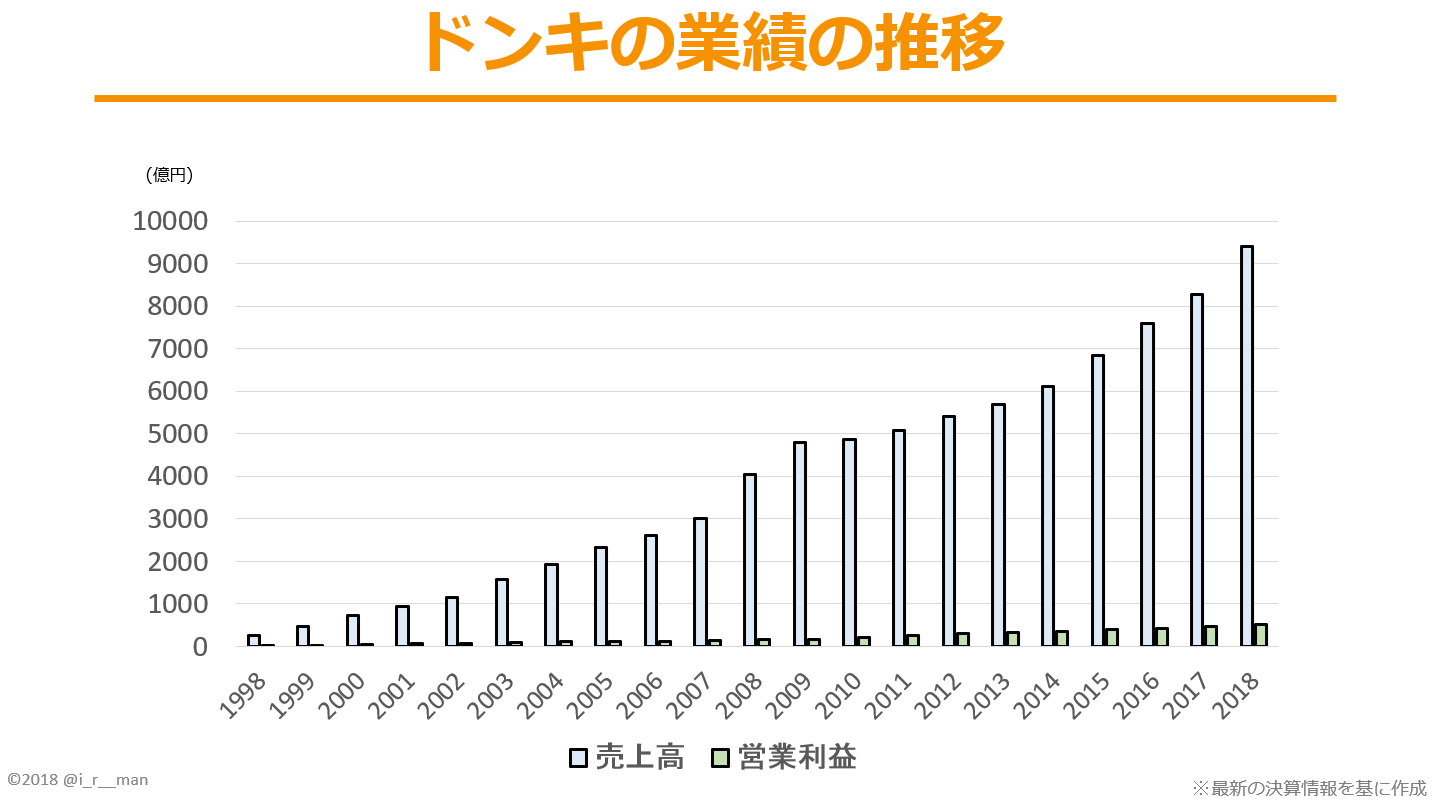

売上高9415億円で前年比+13.6%

営業利益515億円で+11.7%

と、とても好調な結果を残しました。

ドンキホーテは「安さ」を売りに勝負し、

ディスカウントストアの中では2位のトライアルカンパニーに売上高5475億円もの差をつけて1位を誇っています。

今日は、そんなドンキホーテの決算資料を基に経営分析をしていきます。

ドンキホーテの財務基盤はどのような形になっている?

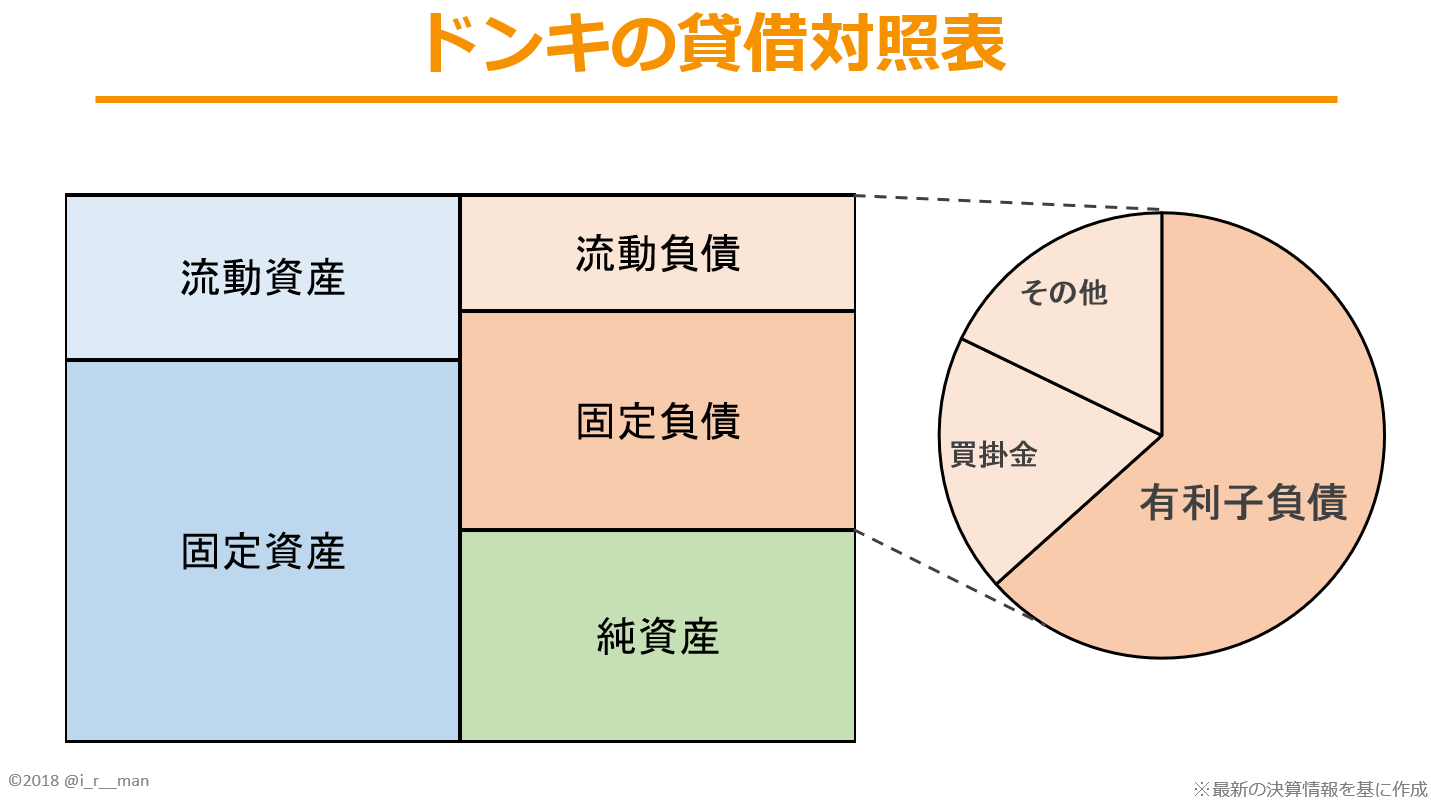

まずは、ドン・キホーテの財務基盤を見てみましょう。

店舗数を418店舗も持っていることから、固定資産の大きさは目立ちますね。

ただ、もう一つ着目すべきところがあります…

負債の多さです。

さらに負債の中でも「有利子負債」が3分の2ほどを占めています。

有利子負債…利子をつけて返済する義務のある負債

要するに、銀行や社債を使ってお金をたくさん借りているのです。

これを見ると、ドンキホーテは借金まみれで安全性が低いように見えますね。本当にそうなのでしょうか。検証していきましょう。

ドンキホーテのお金の使い道は何?

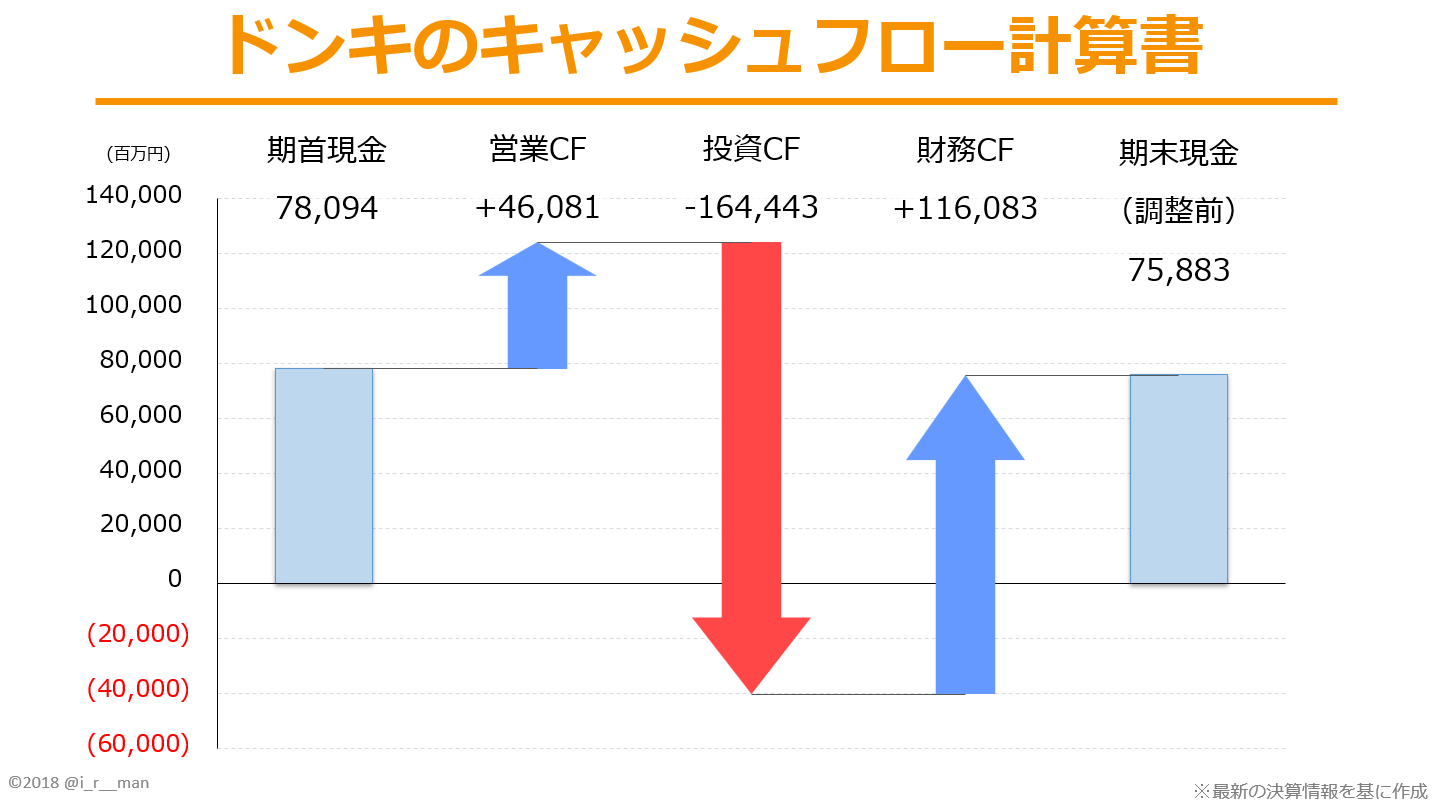

まず、今期のキャッシュフロー計算書を見て、借りたお金の使い道を見ていきましょう。

左から順に「営業CF」「投資CF」「財務CF」と並んでいますね。

ドンキのキャッシュフロー計算書を見てみると、

「営業活動」で得たお金を「投資活動」に回し、足りない分を「財務活動」で借りてきていることがわかります。

つまり自分の財力を超えた積極的な投資をしているのです。

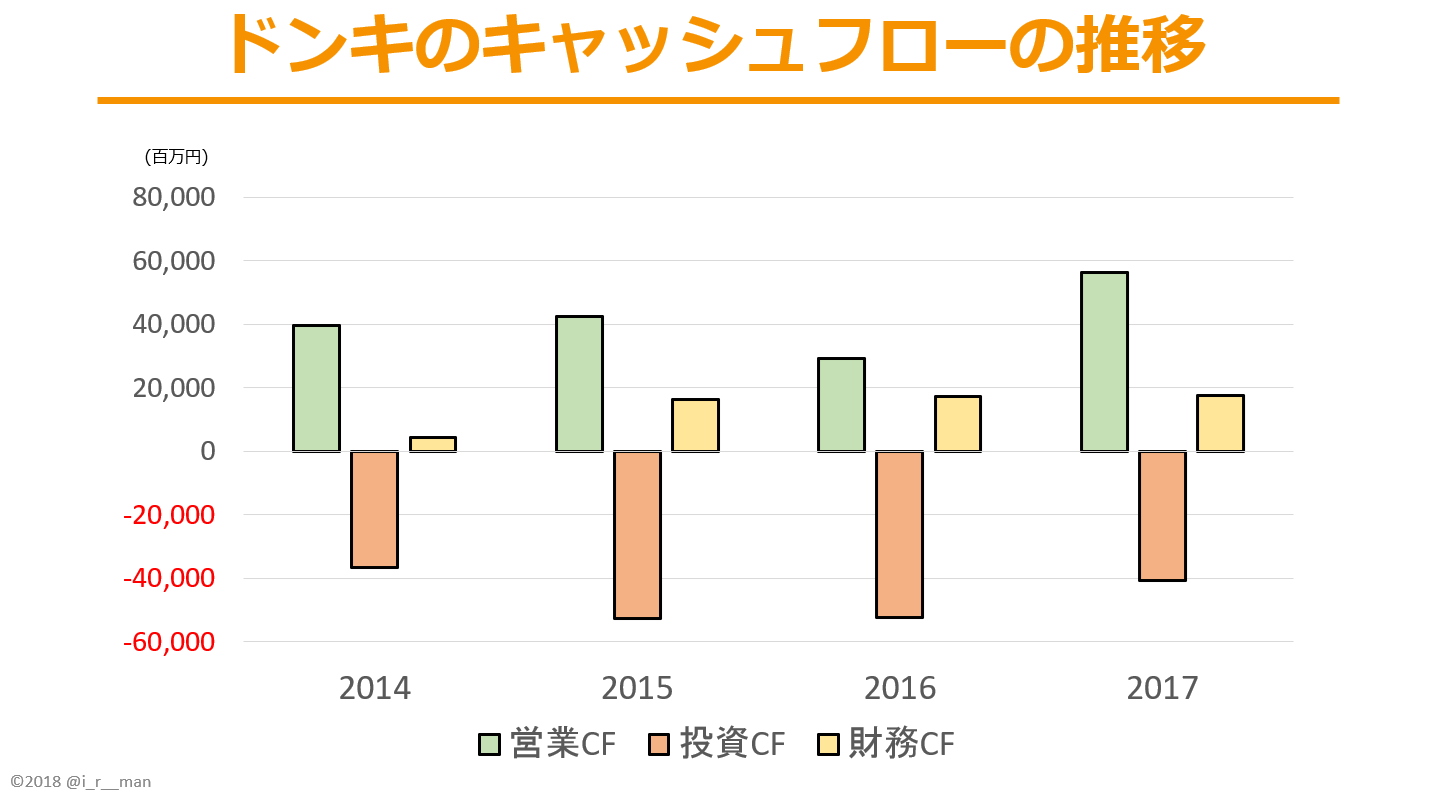

この積極的な投資は今期だけなのかというと、

違います。

下の図を見てください。

「営業活動」で得たお金を「投資活動」に回し、足りない分を「財務活動」で借りてくる形は2014年のころから変わりがありませんね。

ここから、なぜドンキホーテの有利子負債が膨れ上がっているのかがわかりますね。つまり、

積極的な投資を辞めるつもりはなくお金を借り続けているから

ということです。

普通に考えたら、お金を借りてばっかだとそれらを返せなくなった時に「倒産」の恐れがありますよね。

安定と成長は相いれないものであるにしても、なぜこのような「危ない経営」を続けることができるのでしょうか。

ドンキホーテの業績の推移を見てみましょう。

ドンキホーテはなぜ「危ない経営」を続けることができるのか?

下の図を見てください。

なんと、ドンキホーテは29期連続で増収を達成しています。

ECの進出や価格競争など、周囲の影響を受けやすい小売業界でこれだけの期間成長し続けられるのは、本当にすごいことです。

「危ない経営」を続けられるのは、これだけの業績から来る「信頼」が大きな要因になっています。

キャッシュを生み出せないような企業には、銀行もお金を貸したくないのでこれだけのお金を借りられること自体が「信頼」されている証拠になるのです。

ドン・キホーテの市場からの「信頼」は?

市場からはどれほどの「信頼」を得ているのでしょうか。

時価総額が純資産の何倍あるかを表すPBRを計算すると、3.13倍です。

「見えない無形資産」が「純資産」の3.13倍あると市場に判断されているのです。

この数字がどれくらいかと言いますと、

- セブン&アイHD→1.88倍

- イオン→2.03倍

- ユニーファミリーマート→2.72倍

なので、十分に高いといえますね。

ドンキホーテの分析まとめ

以上の議論をまとめると、

ドンキホーテは、業績が安定しているという「信頼」を基にお金を借りて、積極的な投資を続けている

ということができますね。

ポイントは、今後の業績が安定して成長することです。

もしこの業績が伸び悩み始めたら…と考えると、怖いですね。

まさに「背水の陣」です。

P.S.

以上でドンキホーテの分析は終わりです。

ツイッターでも日々決算情報を使った企業の分析をしているのでぜひフォローしてください。

参考サイト・資料