皆さん、何か検索するときにYahoo ! Japan は使っていますか?

Yahoo!で「ググる」なんて皮肉もよく聞きますが、Yahoo!はGoogle に対して圧倒的に劣勢です。日本でのシェアはGoogle が68.9%でYahoo!が26.6%らしいです。

これを聞くと、Yahoo! って経営不振なのかもって思ってしまいますよね。しかし!まだ判断するのは早いです。

ということで、今日はYahoo!の分析をしてみましょう。

Yahoo!の経営はどこから収益を出している?

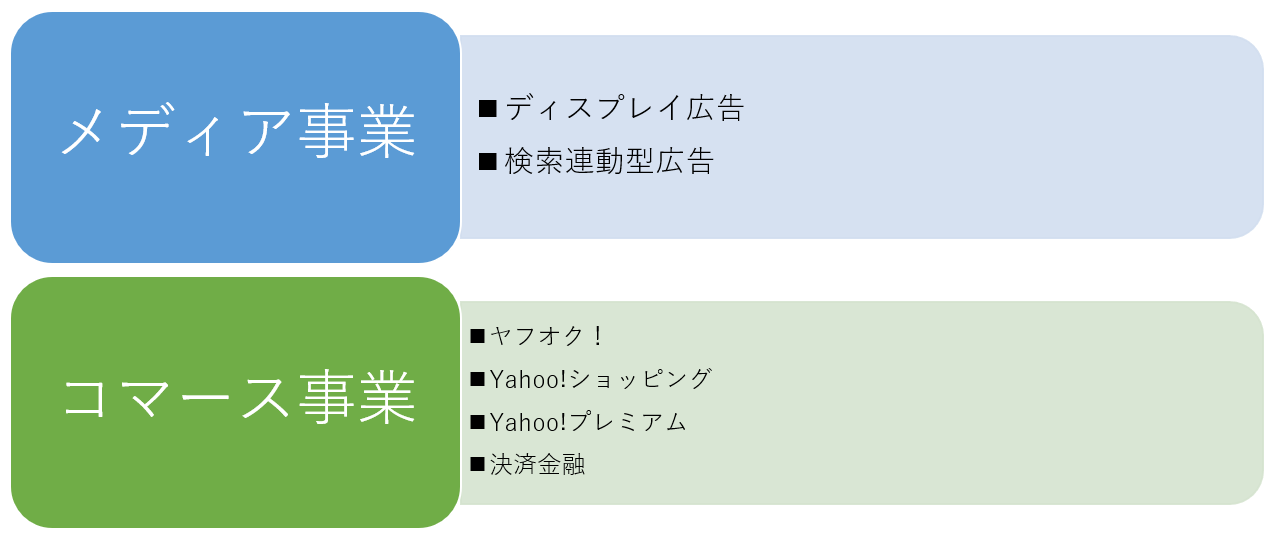

まず、Yahoo! がどこから収益を出しているのかを確認しましょう。検索エンジンを使うのはタダですよね。こういう時は、だいたい広告から収益を得ています。下の図を見てみてください。

これがYahoo!が行っている事業の図になります。大きくメディア事業とコマース事業の二つに分かれています。検索エンジンはメディア事業に含まれます。Yahoo!で何か検索すると、どこかしらに広告がありますよね。この広告のことを指します。

一方、コマース事業は、ヤフオク! 、Yahoo!ショッピング、Yahoo!プレミアム、決済金融の4つを主な活動としています。これらはまとめてEC(electronic commerce)事業とも呼ばれます。

決済金融の部ではこの前大きな動きがありましたよね。「Pay Pay」のリリースの発表です。

これに関しては「LINE PAY」との競争が激しくなるだろうということで、LINEの記事も参照してみてください。→こちらへ

では、次はYahoo!の業績の推移を見てみましょう。

Yahoo!の経営は無理して利益を絞り出している??

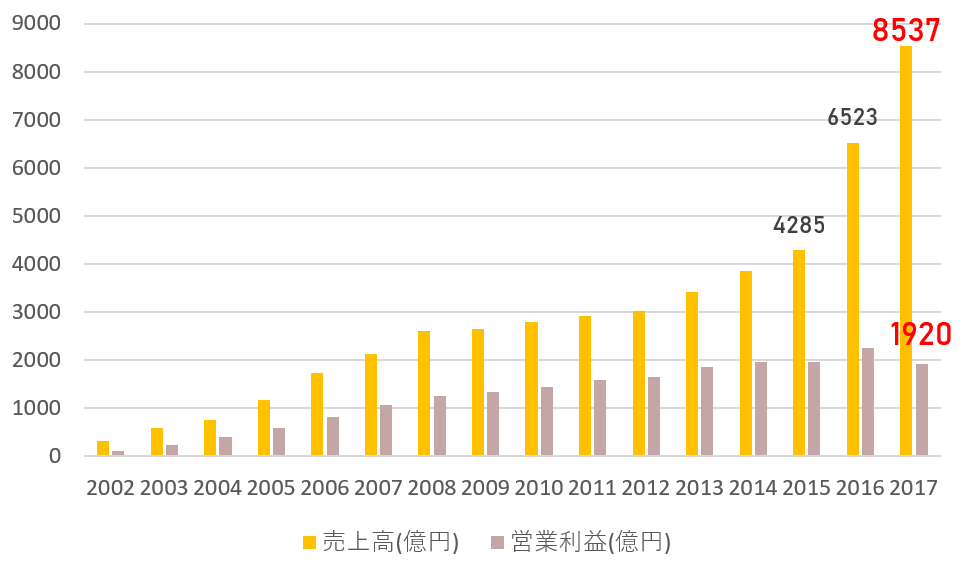

売上の推移

上の図を見てください。2017年の売上高は8537憶円です。Yahoo!の属する情報・通信業の中ではこの売上高は6位に位置しています。この業界はソフトバンクやKDDIが独占していますね。売上高はどんどん伸びています。

一方、営業利益はどうでしょう。売上高ほどの伸びは見えませんね。しかも、2014年あたりからは停滞しているようにも見えます。これでは相当営業利益率が下がってしまいそうです。では、見てみましょう。

営業利益率の推移

やはり、2014年あたりから営業利益は急激に下がっていますね。と、言いましても、縦軸の数字を見てみてください。直近の数字は22.5%です。高かったころなんか、50%越えもありますよね。さすがIT企業って感じですね。IT企業は費用が極端にかからない業界なので、利益率がとても高くなるんです。それにしても50%とかはありえないくらいの高さですけど。

でもまぁ、22.5%が高いといっても下がっちゃってるわけですから、何かしらの原因があるはずです。セグメントごとに見ていきましょう。

”足手まとい”を持つYahoo!の経営

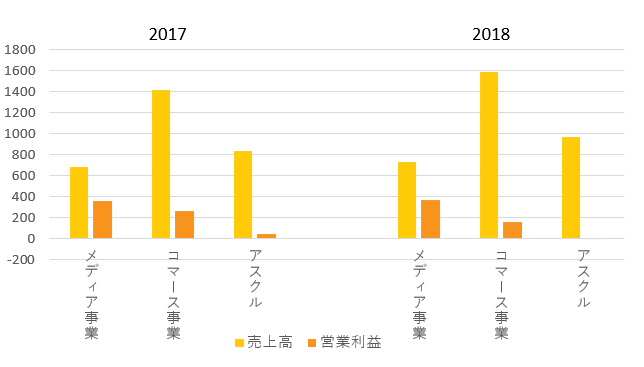

セグメント別売上

上の図は、Yahoo!の事業ごと(セグメント別)の売上高と営業利益です。

メディア事業を見てみると、売上高の絶対数はコマース事業にかなわないものの、営業利益はコマース事業よりも高くなっていますね。

一方、コマース事業は売上高の絶対数は大きいものの、営業利益はとても少なくなっています。

アスクルという項目がありますね。これは、2015年にYahoo! が買収した企業です。こちらも営業利益が伸びていません。

これらのことから、全体の営業利益率が下がっている要因がわかりましたね。つまり、コマース事業とアスクルが足を引っ張っているのです。

ちなみに、営業利益率が下がりだしたのは2014年あたりからですよね。これ、何の年かというと、メルカリが出てきたあたりなんです…。

ヤフオク!がメルカリに吸い取られてしまっているんでしょうね。メルカリ恐ろしいです…。

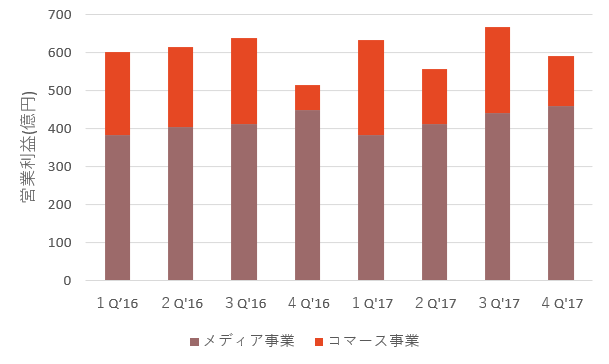

ちなみに、営業利益の内訳はこのようになります。↓

まだまだ、メディア事業の方が営業利益としては多いですね。

26.6%のシェアということからYahoo!が経営不振のように見えましたが、全然違いましたね。むしろ、検索エンジンの方のメディア事業は好調なのですが、ヤフオク!などのコマース事業が足を引っ張っているのでした。

ではYahoo!はどうすればいいのか。もちろん、コマース事業を成長させることです。これをしない限りはYahoo!はずっとIT企業の先駆者として培った地位に居続ける”大企業病”を患ったままでしょう。

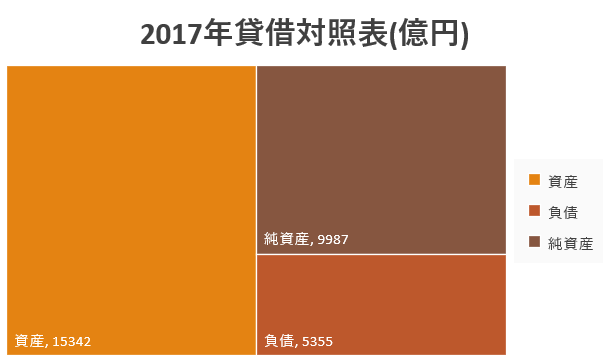

大企業ならではの安定した財務基盤

一方、収益性に問題はあるものの、Yahoo!は今までの蓄積もあって財務基盤がとてもしっかりしています。

これを見てみましょう。

この図から、自己資本比率を出します。自己資本比率とは、資産のうちの何パーセントが自己資産(返す必要のないお金)で賄われているかを表す数字です。式は、(純資産÷資産)×100です。

これを計算すると、65%になります。とても高いですね。

「Pay Pay」はYahoo!の経営への良薬となり得るのか?

大企業病を治す薬として、先日「Pay Pay」のリリースが発表されました。これは、ソフトバンクとインドのPaytmという会社と合同して行う計画であり、期待値がとても高い事業になりそうです。

このサービス、LINEとの競争は必須でしょう。どちらのサービスも取引手数料無料という戦略を取っているので、どこで差別化を図るのかが見ものです。

この競争に勝ったものが、モバイル決済市場を牛耳る可能性があると考えると、ゲキアツですね。

まとめ

Yahoo!が「Pay Pay」のリリースをこの時期に発表したということは、目先の利益を考えての行動ではないことがわかります。

なぜなら、目先の利益を考えるのなら、まずは既存事業の収益改善をするべきだからです。こんなことは百も承知でしょう。

それを知ったうえで、自社の安定している財務基盤を以て新規事業に投資する。これがまさに攻めの投資ですね。今後の展開が楽しみです。

P.S.今回ヤフーを取り上げたのは、LINEとのケンカが始まりそうだからです。こちらの記事も併せて読むと、ケンカをより楽しく見れるかもしれません→”魅力的な足枷”を抱えるLINEの経営とは?

どちらの企業が勝つのか、新しい情報を楽しみに待ちましょう。

コメント