ソニーは、先日社長が変わったばかりで、この先どうなるか、目が離せない企業でしたね。

ソニーの経営についてはこちらの記事で書いています。→こちら

この記事では、ビジネスモデルを基に、ソニーがどのような財務諸表を持つのかを分析していきます。

ソニーはどのようなビジネスモデルの特徴を持つのか

ソニーって、ゲームだったり家電だったり保険だったり映画だったり、と実際何をどれだけやっているのかわかりずらいですよね。

実は、8個もの事業を持っているんです。

| ●ゲーム&ネットワークサービス |

| ●音楽 |

| ●映画 |

| ●ホームエンタテイメント&サウンド |

| ●イメージング・プロダクツ&ソリューション |

| ●モバイル・コミュニケーション |

| ●半導体 |

| ●金融 |

の8つです。この中で、今ソニーの稼ぎの中心となっているのはどれだと思いますか?3つあります。

それは、「ゲーム」「金融」「半導体」の3つです。意外じゃないですか?実は、家電とかを扱う「ホームエンタテイメント&サウンド」や「映画」はソニーの利益の足を引っ張っているのです。

それでは、このビジネスモデルを参考に財務諸表の形を考えてみましょう。

ソニーの貸借対照表の特徴は?

ソニーの貸借対照表はどのような形になっているでしょう。

資産にはなにがありますかね。家電やゲームなどの棚卸資産はたくさんありそうですね。それに伴って、商品の販売に受け取る現金と売掛金がありますね。あとは、金融事業があるわけですから現金はたくさん持ってるでしょう。また、家電などの製造には大きな設備が必要なので、有形固定資産も多いでしょう。

負債には、まず金融業における顧客からの預金がたくさんあるでしょう。特に、保険の負債というのは、1年以上後に返すお金のことなので固定負債になりますね。これも多いでしょう。

では、見てみましょう。ドンッ!

やはり、予想通りに固定負債が多いです。これは顧客の預金や保険金でしょう。

資産の方を見てください。投資資産というものがありますね。これがとっても多いです。ここから推測できるのは、投資をたくさんしているということですよね。では、その投資の資金はどこから来るのか。

それは、たくさんある固定負債でしょう。この固定負債の中身は、ソニー損保やソニー生命などの保険のお金ですね。これをふんだんに使って投資をしていることが考えられます。

それにしても、流動資産が少ないですね。流動資産が少ないと、急に借金が迫ってくるなどの予期せぬ出来事に対応できません。これは結構怖いです。

資産のうちどれだけが自己資本によって賄われているかを表す自己資本比率は、19%です。逆に言えば、資産の81%は負債によって調達されているわけです。金融業をやっているので自己資本比率が低くなるのは仕方がないのですけど、これは低すぎるかもしれません。

では、次に損益計算書を考えていきましょう。

ソニーの損益計算書の特徴は?

損益計算書を考えるときは、どこに費用が掛かっているかです。

まずは、商品に直接かかる費用ですよね。これが一番大きいかと思われます。最近、ソニーのCMは見ませんね。業績が芳しくないからCMを流さないんでしょうか。

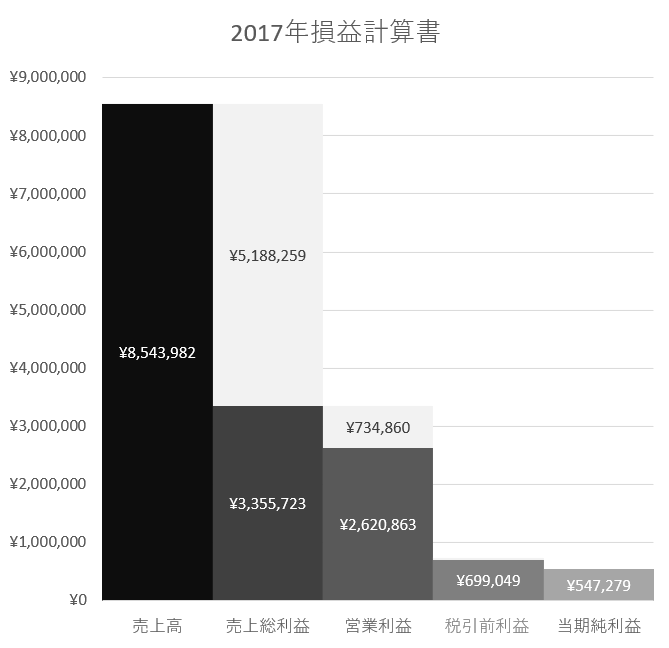

では、見てみましょう。ドンッ!

やはり、売上原価の部分がとても大きいですね。営業利益の上に乗っかっている費用は少ないようです。予想通りCMの費用も掛かっていないみたいですね。ソニーは、以前大規模リストラをしたばかりなので、それの影響も効いているのでしょうか。

まとめ

これでソニーの財務諸表の特徴の分析を終わります。ソニーは、まるで保険業のような財務基盤ですね。しかし、それを考慮しても自己資本比率が低いです。ここからどうやって復活を遂げるのか、非常に楽しみですね。

ソニーの経営の分析も併せて読んでみてください

→ソニーの経営はもう私たちに「感動」を与えることはできないのか?

では、また次の投稿も楽しみにしていてください。