今期(2018年)の決算で、セブンイレブン(セブン&アイHD)は史上最高益を記録しました。

ドラックストアやEコマースの拡大によってコンビニエンスストアは売上を伸ばせていないイメージだったので、このニュースは衝撃ですね。

ファミリーマート、ローソンは売上を減らしている中、なぜ、セブンイレブンは売上を伸ばすことができているのでしょうか。

今日はその理由を徹底解明していきます。

セブンイレブンの売上の推移は?

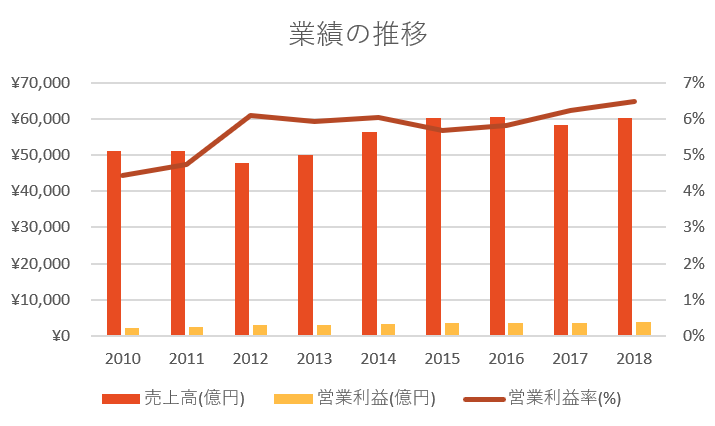

まずは実際に業績がどのように推移しているのかを見ていきましょう。

今期の史上最高益というのは、オレンジの営業利益のことです。3916憶円を達成しました。それに対して、売上高は横ばいですね。やはりここにEコマースやドラッグストアとの争いの厳しさを感じられます。

ただ、売上高が横ばいなのに利益を上げられているので、営業利益率は着々と上がっていますね。

セブンイレブンの売上ってどこの会社の売上のこと?

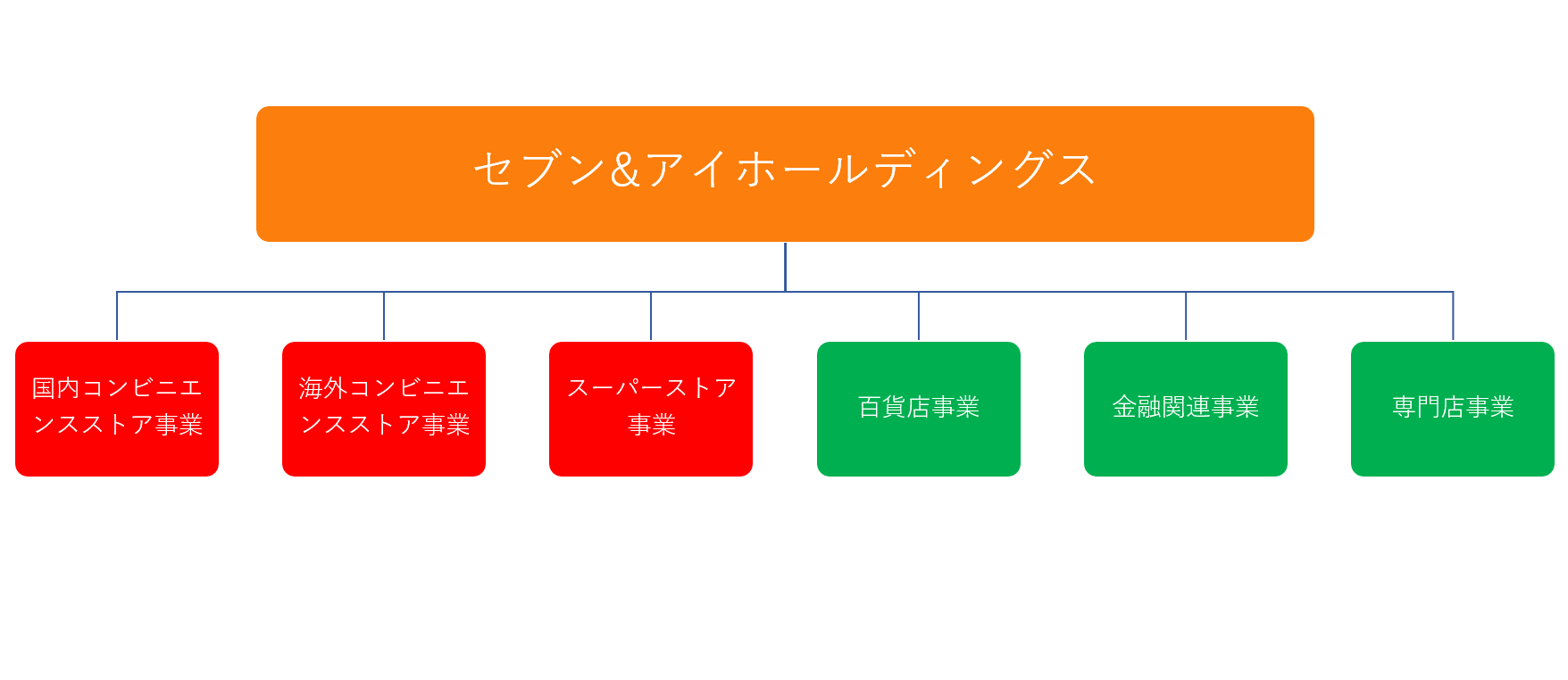

ところで、この業績がどこの会社の業績か把握できていますか?セブン&アイHDです。下の図を見てください。

セブン&アイホールディングスが一番上に存在します。セブン&アイホールディングスは持株会社です。持ち株会社とは、実際に事業をするのではなく他会社の株を所有することで、その会社を支配下に置く会社のことです。

そしてその下に6つの事業「国内コンビニエンスストア事業」「海外コンビニエンスストア事業」「スーパーストア事業」「百貨店事業」「金融関連事業」「専門店事業」がありますね。

先ほど確認した業績は、これらの事業の業績をまとめたもののことです。

ちなみに、セブンイレブンは、「国内コンビニエンスストア事業」のうちの株式会社セブン-イレブン・ジャパンのことを指します。「スーパーストア事業」にはイトーヨーカ堂があります。

どこの事業が売り上げを出し、どこの事業が利益を出している?

では、セブン&アイホールディングスの事業内容を確認したので、それぞれの事業が売上のうちどれほどを占めるのか確認しましょう。

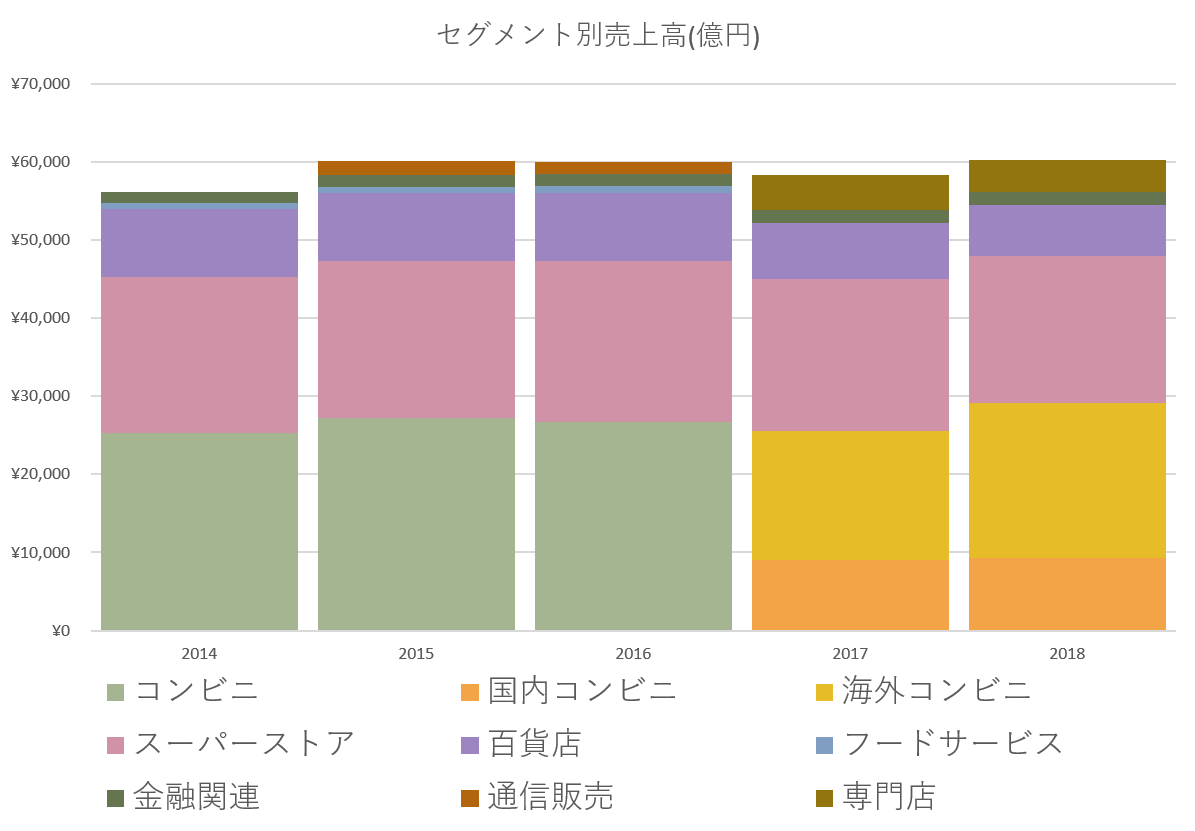

セグメント別売上高

まずは、費用が掛かる前の純粋な売上高の割合を見てみましょう。下のグラフを見てください。

途中で色が変わっている部分がありますね。淡い緑色から、黄色とオレンジに分かれています。「コンビニ」から「国内コンビニ」「海外コンビニ」への分岐です。

2017年にアメリカの会社を買収し、海外事業を本格化させるためにセグメントを変更したのです。

「国内コンビニ」と「海外コンビニ」を見てみると、すでに「海外コンビニ」の方が多いですね。割合で見てみましょうか。

一番多いのは、「海外コンビニ」、次が「スーパーストア」、その次に「国内コンビニ」が来ていますね。

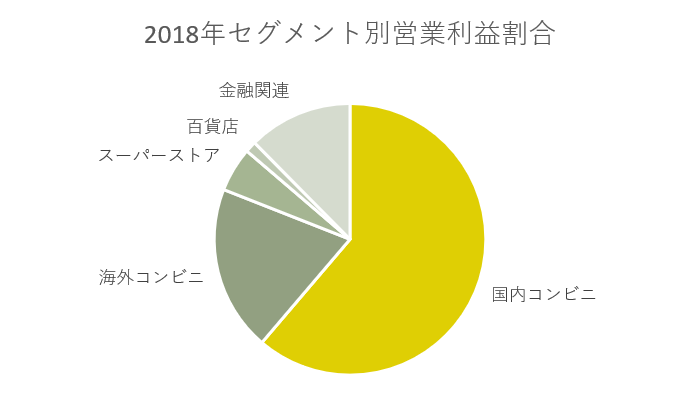

セグメント別営業利益

では、次にこの売上高から費用を引いた利益の割合を見てみましょう。下の図を見てください。

こちらのグラフでは、大きい順に「国内コンビニ」「海外コンビニ」「金融関連」の順番になっています。「スーパーストア」はその次に成り下がっていますね。圧倒的に「国内コンビニ」の利益貢献が大きいことがわかります。

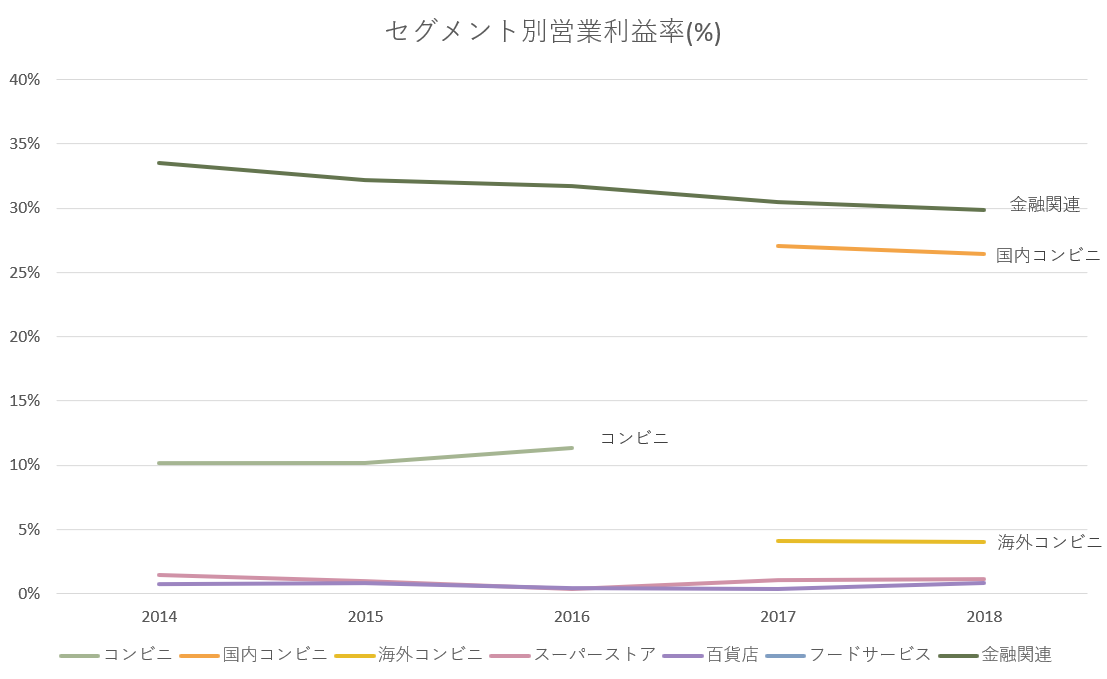

ちなみに、それぞれの利益率は以下のグラフのとおりです。

途中でセグメントが変わっている関係で少し見ずらいですが、「金融関連」が一番利益率が高く、それから「国内コンビニ」「海外コンビニ」の順になっていますね。

スーパーストアの利益率は1%ほどでした。

それにしても、国内コンビニの利益率の高さは異常ですね。ここにほかのコンビニエンスストアとの大きな違いがあります。

セブンイレブンの利益率の高さの原因は?

なぜ、こんなに利益率が高いかは、簡単に行ってしまえば「セブンイレブンはPOSシステムを使うのが上手で、無駄な発注をしないから」です。

すなわち、お客様が「何を、いつ、どこで、なぜ欲している」といった情報を洗い出し、それを基に商品発注をするのが得意ということです。

実際に、ほかのコンビニは本部主導で商品発注をするのに対してセブンイレブンは各店舗がその責任を持ちます。より現場に適した商品発注ができるのですね。

今後の展開は?

先ほどの利益率のグラフを見てみると、目立つのは「海外コンビニ」の利益率の低さです。売上高においては「国内コンビニ」に勝っているものの、利益では負けてしまっています。

初期費用に多くが掛かってしまっているのでしょうか。

2017年からできた新たなセグメント「海外コンビニ事業」、まだこのセグメントは生まれたばかりです。これからの成長は確実でしょう。

海外事業での成功を収めれば、また新たなセブンイレブンを見ることができるのでしょうか。

今後の展開に注目です。

P.S.

このブログでは、「あなたの就職したい企業を、ぼくが分析する」ことをテーマにしています。分析してほしい企業がありましたら、下のフォームで僕にお伝えください。