丸紅に関しては、こちらの記事で経営を中心に紹介しています。

この記事では、丸紅のビジネスモデルを基に財務諸表の特徴を分析していきます。丸紅の経営についても知りたい方は、ぜひ経営分析の方の記事も読んでみてください。

丸紅は、5大商社の中でも「落ちこぼれ」の企業でしたね。

丸紅のビジネスモデルの特徴は?

丸紅の手掛ける事業を見てみましょう。

- 食料:大豆、小麦、飼料穀物など

- 電力:海外独立系発電事業など

- 輸送機:航空機、自動車など

- 金属:非鉄金属など

- エネルギー:原油、ガスなど

- 情報・金融・不動産:通信・システム開発、携帯電話など

さすが総合商社といった感じです。なんでも手掛けていますね。この中で、丸紅が得意とするのは食料と電力事業です。

全体的な利益に関してはほかの総合商社には勝てず…といった感じです。

ところで、商社が具体的に何をやっているか知っていますか?

商社のビジネスモデル

下の図を見てください。

商社は、昔からやっていたトレーディング業務に加えて、事業投資といったこともやっています。

トレーディング業務は、卸売業ですね。生産と小売の橋渡しとなる業務です。利益は仕入-売上です。

事業投資は、商社が出資者としてその企業の経営に参画する業務です。傘下を増やすようなイメージですね。これによって出資先間の取引もスムーズになります。

では、このビジネスモデルを基に財務諸表の特徴を考えてみましょう。

丸紅の貸借対照表の特徴は?

では、丸紅の貸借対照表がどのような特徴を持つかを考えてみましょう。

資産には何がありそうですかね。卸売業ということは、棚卸資産(売れ残り)はたくさんありそうですよね。あと、業者間の取引なので、すぐに現金で取引しているわけではなさそう。つまり売掛金と買掛金が多そうです。工場とかも持つわけではないので、固定資産も少なめですかね。

負債には、先ほど言った買掛金のほか、何かありますかね。商品の代金を払うための資金調達とか、ですかね。

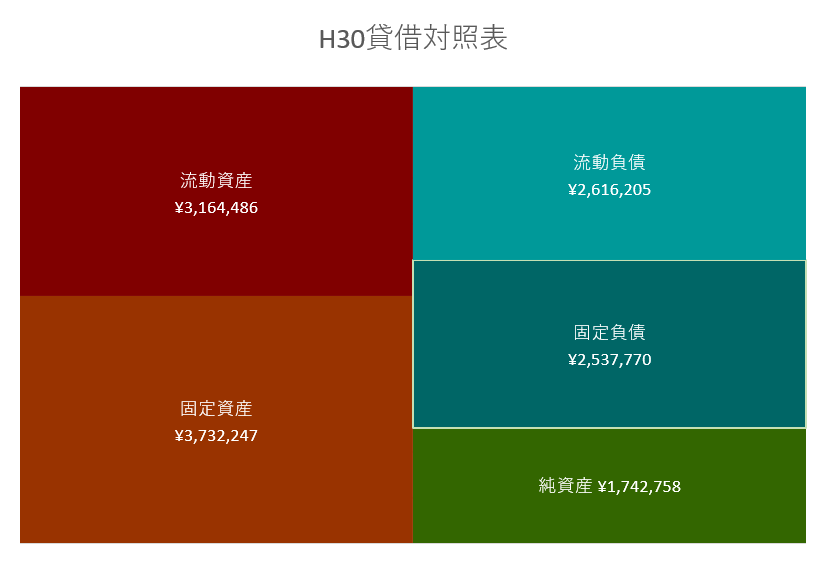

では、見てみましょう。ドンッ!

これが丸紅の貸借対照表です。全部が均等に分布しててわかりずらいですね。ちなみに、資産のうちどれだけが純資産によって賄われているかを表す自己資本比率は25%です。とても少ないですね。

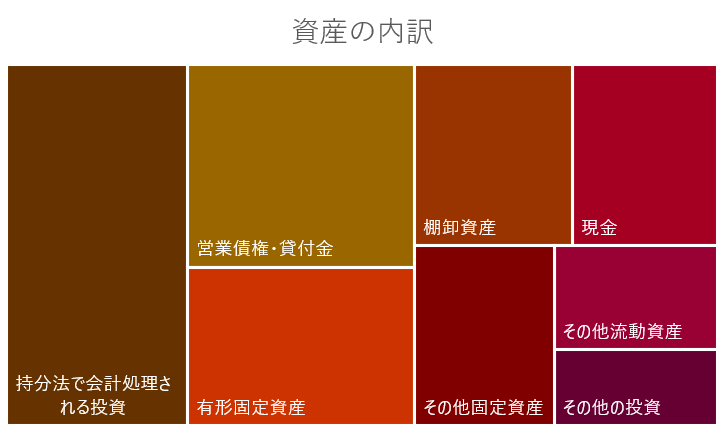

資産の内訳を見てみましょう。

資産の内訳

資産の内訳です。一番多いのが、持分法で会計処理される投資ですね。これは、投資の取得額と期末時の値段を照らし合わせて増減する会計処理です。これが多いということは、商社の行う事業のうち、事業投資の額が多いということですね。

次に多いのが営業債権・貸付金です。これは要するに、売掛金ですね。売ったけど現金としてもらっていないもののことです。やはり業者間の取引にはすぐに現金、というわけではないのですね。

棚卸資産もたくさんありますね。これも商社らしさです。商品をたくさん仕入れるわけですからね。

商社は基本大規模な設備を必要としないので、固定資産は少なくなります。しかし、丸紅は有形固定資産が多いですね。

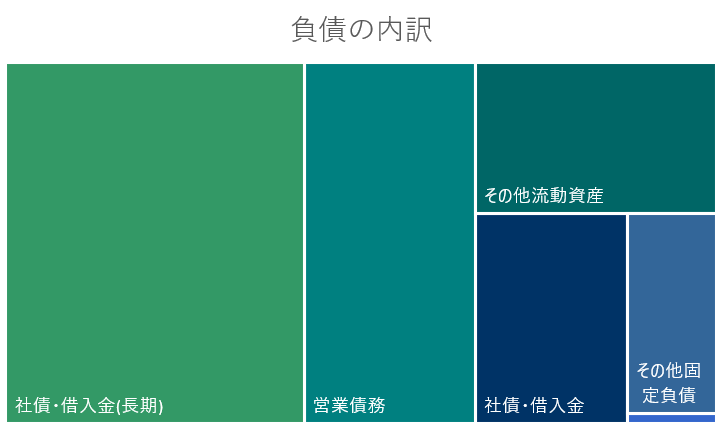

負債の内訳

次は負債の内訳を見ていきましょう。

一番多いのは、社債・借入金ですね。資金繰りにとても困っているという印象を受けました。自己資本比率も低かったですしね。

次に多いのが営業債務です。営業債務は、すなわち買掛金です。現金をあまり使わない影響がここでも出てますね。

では、次に損益計算書を見てみましょう。

丸紅の損益計算書の特徴は?

まず考えるのは、どこに費用がかかっているかです。

まず、売れたものの仕入額がすべて売上原価として費用になるので、これが大きな割合を占めるでしょう。

あとは人件費や商品の保管費とかですね。商社をCMで見たことありませんよね。業者相手の商売には必要ないからですね。

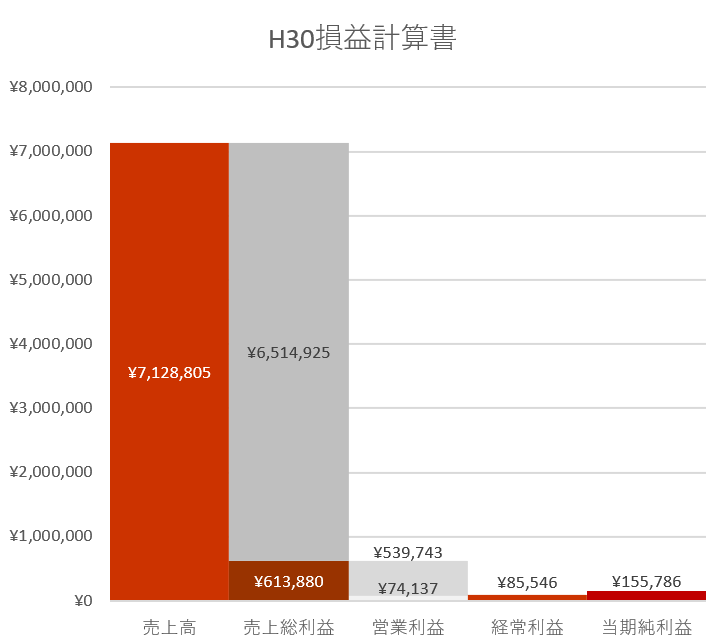

では、見てみましょう。

売上総利益の上に乗っかっている売上原価が、費用の大多数を占めていますね。商社は粗利益率が相当悪いようです。営業利益の上に乗っかっている費用は人件費がほとんどでしょう。

まとめ

これで丸紅の財務諸表の特徴の分析を終わります。

商社はその規模はでかいものの、利益は出ない業種と言えそうですね。

丸紅の経営についてはこちら

それでは、次の投稿も楽しみにしていてください。